返回列表

返回列表

七月历来是港股IPO的旺季,港交所上演了新股的批量发行潮,24家企业扎堆上市,让七月成为今年以来挂牌数量最多的月份。欧康维视生物、思摩尔国际等新股的优异行情表现,也为整个七月的IPO市场增添了十分靓丽的色彩,思摩尔国际首日一手盈利更是高达惊人的1.86万港元,打新回报率惊艳。

一、七月市场红火迎24宗IPO,为今年以来月度最高峰

据统计,今年七月共有24家企业在港首发上市,较06月的8家大翻2倍。2018年07月有34宗IPO,为全年最多;2019年07月有15宗IPO,1家创业板转主板上市,主要因香港社会事件影响导致七月下旬开始IPO停滞。

上市时间分布上,上旬5家,中旬19家,下旬0家。保荐人方面,建银国际保荐了3家,摩根士丹利、高盛、中信里昂证券、农银国际、华高和升财务顾问有限公司、同人融资有限公司等均保荐了2家,其余的如富强金融资本、国泰君安国际、南华金融集团等保荐人均保荐了1家。

挂牌企业地域来源方面,与六月一样,呈现出内地企业担纲主力军的常规情况,21家企业占比高达87.5%;香港本土企业、新加坡企业、马来西亚企业各1家,合计占比约12.5%。

二、发行价分析:海普瑞夺得第一,欧康维视生物-B位居次席

24家上市企业的发行价呈阶梯状分布,其中已在A股创业板上市10年的制药公司海普瑞以18.40港元夺得第一名,欧康维视生物-B以14.66港元居于次席。位于第3-6位的思摩尔国际、祖龙娱乐、永泰生物-B、嘉兴燃气等4只新股的发行价也在10港元及其以上。

金融街物业、渤海银行、正荣服务等11只新股的发行位于1~10港元区间;大山教育、China New Energy、虎视传媒等7只发行价就不到1港元,最低的是新加坡普通清洁服务供应商Hygieia Group,发行价低至0.25港元。

三、上市总市值分析:渤海银行领衔,前三甲均过百亿

从上市的初始总市值来看,24只新股中前三甲的体量均过百亿港元。渤海银行以831.84亿港元登顶,思摩尔国际、海普瑞则分别夺得亚军和季军。

祖龙娱乐、欧康维视生物-B、港龙中国地产、永泰生物-B等4只落在50~100亿港元之间;华夏视听教育、绿城管理控股、凤祥股份等9只处在10~50亿港元区域;新娱科控股、China New Energy、虎视传媒等6只位于5~10亿港元区间;2只创业板新股易和国际控股、中国蜀塔均只有2.40亿港元的盘子,落在最后。

四、入场费分析:思摩尔国际成最贵新股,前三强一手过万

从入场费来看,不计其他费用,思摩尔国际、祖龙娱乐、永泰生物-B分别以12400港元、11600港元、11000港元的一手金额锁定前三强,打新门槛均较高。海普瑞一手9200港元,成为殿军。

金融街物业、欧康维视生物-B、嘉兴燃气、正荣服务、弘阳服务等6只,入场费均在4000~8000港元区域;剩下的港龙中国地产、China New Energy、凤祥股份等14只新股入场费均处于2000~4000港元之间,Mbv Intl、Hygieia Group、易和国际控股等3只垫底,仅一手2000港元。

五、募资规模分析:总计募资389.87亿港元,渤海银行勇夺魁首

从募资规模上看,24宗IPO共计募得389.87亿港元,较六月的586.13亿港元196.26亿港元,为今年以来第二高的月份,主要六月有网易-S(09999.HK)、京东-SW(09618.HK)两宗超大型IPO的缘故。

位于50~100亿港元区间的,只有思摩尔国际1只;处在10~50亿港元区域的,有海普瑞、祖龙娱乐、港龙中国地产等9只;落于1~10亿港元之间的,为金融街物业、弘阳服务、嘉兴燃气等10只;China New Energy、易和国际控股、中国蜀塔募资均不到1亿港元。

六、超购倍数分析:欧康维视生物-B一骑绝尘,远超其他新股

从超购倍数方面看,七月认购热度最高的新股,舍欧康维视生物-B无它。该股超购高达1894.76倍,是今年以来所有新股的探花,仅次于03月03日上市的烨星集团(01941.HK)的1947.62倍,且超越沛嘉医疗-B(09996.HK)创下的1183.41倍,稳坐所有20只带B未盈利生物科技股的头把交椅。一手中签率5.00%,为月度最低,今年以来所有新股的第4低。最终公开发售和国际配售占比各50%。

永泰生物-B、金融街物业、祖龙娱乐、思摩尔国际、弘阳服务、正荣服务等6只新股超购均在100倍以上,触发回拨机制,最终公开发售占比50%,国际配售占比50%。可见未盈利生物科技股、物业股依然是打新的最热门之选。

海普瑞超购68.21倍,位于50~100倍之间,触发回拨机制,最终公开发售占比40%,国际配售占比60%。华夏视听教育、中国蜀塔、Mbv Intl、Hygieia Group等4只超购倍数均达到15~50倍区间,触发回拨机制,其中前三只的公开发售与国际配售占比为三七开,第四只为二八开;宏力医疗管理、易和国际控股、绿城管理控股等10只的超购倍数落在0~15倍,未触发回拨机制,最终公开发售占比10%,国际配售占比90%。

另外,内地中小银行与内地中小房企赴港上市,基本都是受到投资者冷遇,认购缺乏热情。渤海银行与港龙中国地产的公开发售均认购不足,认购率分别约59%和28%。最终,渤海银行公开发售占比2.94%,国际配售占比97.06%;港龙中国地产公开发售占比2.80%,国际配售占比97.20%。

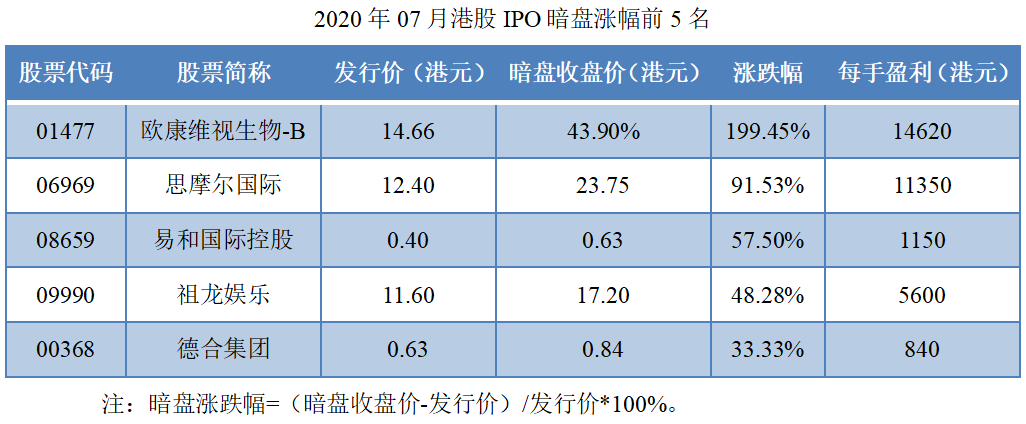

七、暗盘交易行情分析:17涨2平5跌,破发率21%

暗盘涨跌幅数据显示,24只新股录得17涨2平5跌,破发率为21%,较六月38%的破发率下降17个百分点,为下半年开了一个好头。整体平均涨幅+24.16%,不计其他费用,平均每手盈利约1763港元。

行情表现中,未盈利生物科技股、国内眼科医药平台、月度“超购王”欧康维视生物-B暴涨+199.45%,几乎翻了2倍,表现非常之惊艳,为今年以来所有新股的冠军。不计其他费用,一手盈利高达14620港元,超越沛嘉医疗-B的9940港元记录,为今年以来暗盘最赚钱新股。“电子烟第一股”思摩尔国际大涨+91.53%,排今年新股榜第3,一手盈利11350港元,也超过沛嘉医疗-B。

幅排在第三的是创业板小票易和国际控股,收涨57.50%;祖龙娱乐、德合集团、华夏视听教育等10只新股涨幅均在10%~50%之间;绿城管理控股、新娱科控股、凤祥股份、Hygieia Group等4只涨幅落在0%~10%区域;海普瑞、China New Energy平收;渤海银行、大山教育、港龙中国地产、中国蜀塔、Mbv Intl等5只收跌,表现最糟糕的Mbv Intl暴跌-42.50%,为今年以来暗盘最差的新股。

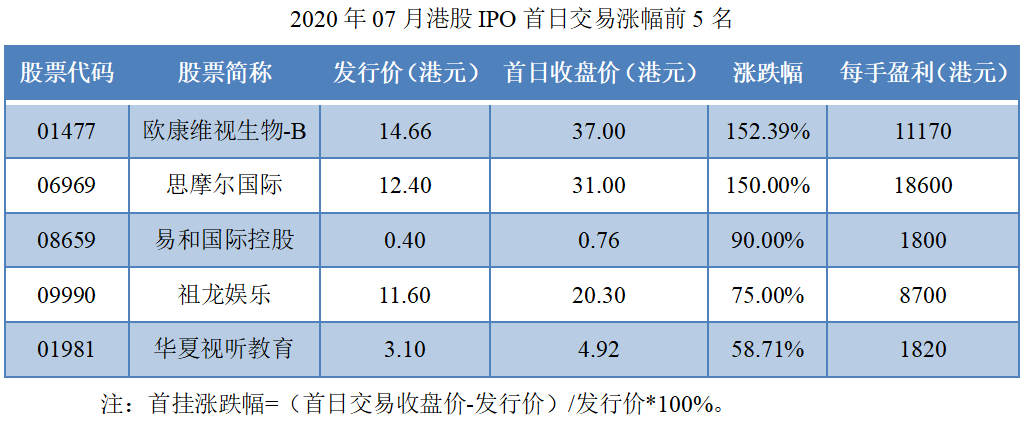

八、首日上市行情分析:16正1平7负,录得29%的破发率

从首日上市的涨跌幅数据来看,24只新股收得16正1平7负,破发率为29%,较六月的33%降低4个百分点,仅弱于05月的13%,为今年第二低的月份。整体平均涨幅约+22.78%,不计其他费用,平均每手盈利约2008港元。

榜单显示,24只新股的首日交易前5强要优于暗盘,但两极分化严重,暴涨与暴跌同在。欧康维视生物-B依然霸气居首,但涨幅+152.39%不及暗盘,不计其他费用每手盈利11170港元,超过沛嘉医疗-B的10440港元,为今年首挂第二赚钱新股。思摩尔国际则首日表现更优异,飙升1.5倍,每手盈利18600港元,简直酷到没朋友。

易和国际控股、祖龙娱乐、华夏视听教育分别大涨+90.00%、+75.00%、58.71%,分列第3-5位,是三只涨幅达到50%~100%区间的新股;永泰生物-B、绿城管理控股、金融街物业等8只,涨幅位于10%~50%之间;弘阳服务、新娱科控股、凤祥股份3只的涨幅,均不到10%;渤海银行平收。

剩下的港龙中国地产、海普瑞、大山教育等7只均收跌,跌得最狠的是Mbv Intl、Hygieia Group两只分别来自马来西亚、新加坡的字母股小票,各自暴跌-56.88%、46.40%,排在今年以来所有新股首挂跌幅榜的第一和第三,惨不忍睹。

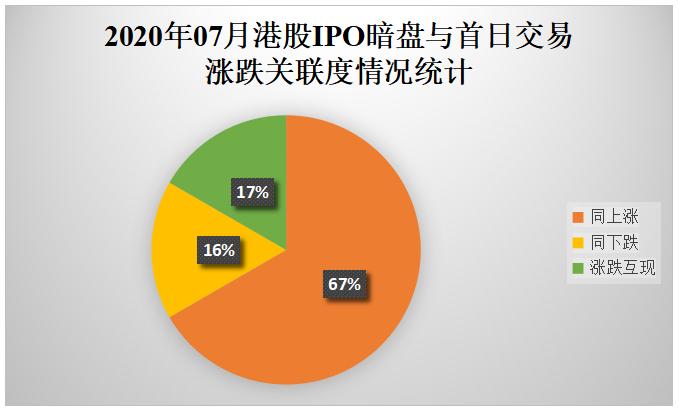

九、暗盘与首日涨跌关联度分析:行情正相关度达83.3%

整体来看,七月24只新股的暗盘与首挂正相关性为83.3%,比上半年的78%更高,超出一般水平。

暗盘与首日同上涨的,为欧康维视生物-B、思摩尔国际、易和国际控股等16只新股,暗盘涨幅平均涨幅约+39.91%,首日平均涨幅约+45.05%,后者较前者扩大约+5.14%;同下跌,为Mbv Intl、中国蜀塔、大山教育、港龙中国地产4只,暗盘平均跌幅-15.14%,首日平均跌幅-23.80%,首日跌幅较暗盘扩大8.66%;涨跌不一致的为渤海银行、海普瑞、China New Energy、Hygieia Group等4只。

这表明,新股首挂时无论上涨还是下跌,幅度普遍都比暗盘交易要大,这是因为新股首日上市的成交量比暗盘更大,交投活跃性也更强,从而导致股价的涨跌波动幅度比暗盘剧烈。同时,新股在暗盘交易时,如果涨幅或跌幅较大,一般预示着首日上市很可能会继续上涨或下跌,且波动幅度会更大,七月暗盘和首挂同涨跌的19只新股,鲜明地体现了这一特性。

七月港股新股暗盘与首日交易行情关联度揭示,暗盘交易的涨跌情况可以对首日交易的行情产生较大概率的预示作用,我们亦可通过对暗盘交易的观察来判断首日交易的股价走向,从而合理制定相应的交易策略,并根据实时行情灵活应变,尽可能实现利润最大化、风险最小化。

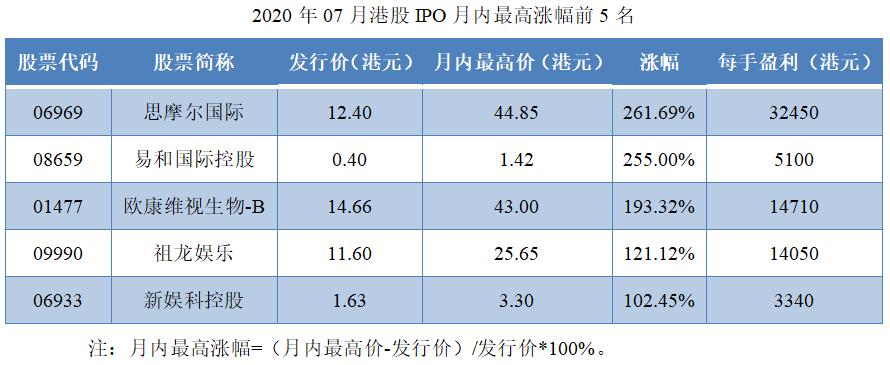

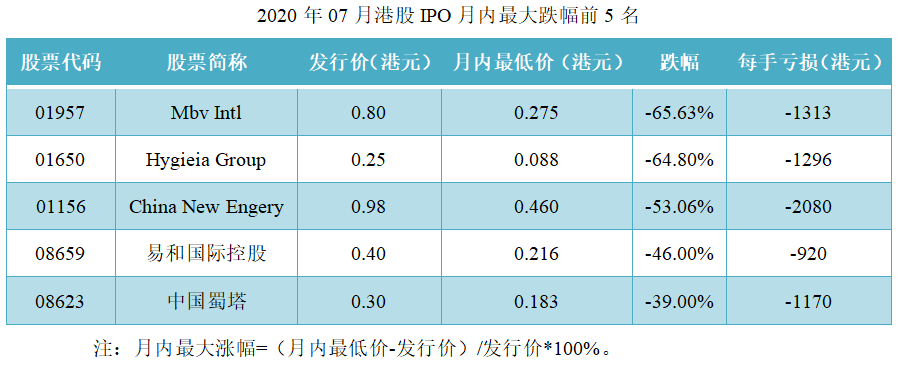

十、月内涨跌极限分析:思摩尔国际最高涨261.69%,一手盈利32450港元

月内最高涨幅排行榜上,24只新股中,除Mbv Intl至少跌了-37.50%外,有23只都录得上涨。思摩尔国际于07月28日盘中创出44.85港元的最高价,较发行价大增+261.69%,不计其他费用一手盈利32450港元,表现非常之靓丽。连第6名的华夏视听教育在内,5只新股最高实现翻倍。

月内最大跌幅方面,字母股Mbv Intl、Hygieia Group双双下跌超六成,排在前两位,而China New Engergy是内地企业中科天元,也下跌-53.06%,不计其他费用一手最多亏损2080港元。

易和国际控股、中国蜀塔、大山教育等6只新股最大跌幅,在10%~50%区间;渤海银行、宏力医疗管理、嘉兴燃气等5只新股的最大跌幅,处于0%~10%;新娱科控股、弘阳服务2只新股最低与发行价持平;德合集团、绿城管理控股、正荣服务等8只始终处于涨势,最出色的仍是思摩尔国际,最低都上涨了+102.02%,一手最低盈利12650港元(不计其他费用)。

十一、月终数据分析:12涨1平11跌,破发率46%

截至07月31日下午月终收盘,24只新股录得12涨1平11跌,破发率约46%,较六月月度破发率44%高出2个百分点,比暗盘的21%和首日的29%分别高出25%、17%。一般来说,港股市场的新股月度破发率都要高于暗盘和首挂。整体平均涨幅约+23.69%,不计其他费用,平均每手盈利约2379港元。

所有24只新股中,思摩尔国际再度领跑,月终收涨+235.89%,不计其他费用每手盈利高达29250港元,其他新股都难以望其项背。祖龙娱乐、欧康维视生物-B页均涨幅翻倍,每手盈利分别为13300港元、7395港元,表现突出。

华夏视听教育、新娱科控股、弘阳服务3只新股,涨幅达到50%~100%区间,金融街物业、绿城管理控股、正荣服务、德合集团4只,涨幅处在10%~50%;港龙中国地产、渤海银行分别收涨+0.25%、0.21%;虎视传媒平收。

11只下跌的新股中,Hygieia Group、Mbv Intl和China New Energy三只垫底,分别暴跌-64.40%、-62.50%、-52.04%,情形相当惨淡;排在第四的易和国际控股大跌4成,该股07月22日下跌-68.00%,属于典型的先拉后割;中国蜀塔、海普瑞分别收跌-18.00%、-12.72%,大山教育、宏力医疗管理、永泰生物、山东凤祥、嘉兴燃气等5只,跌幅均在10%以内。

小结

七月通常都是港股IPO的旺季,发行的新股多,今年也涌现出了思摩尔国际、欧康维视生物-B这样无论涨幅还是每手盈利,都十分吸引眼球的明星新股,为投资者带来打新的狂欢。而八月则一般是淡季,2018年和2019年分别仅8只和1只新股,今年08月料也将是个位数。

当新股发行淡季来临的时候,大家不妨养精蓄锐,稍作休整,让资金多参与到港股和美股的日常交易中来,等到九月开始,IPO市场又将会是忙碌的节奏。蚂蚁科技、蓝月亮、农夫山泉等热门企业即将在下半年隆重登场,届时会是不容错过的打新精彩节目。

文章来源:尊嘉金融。尊嘉金融是美国SEC和香港SFC持牌机构,互联网券商TOP3,提供美股、港股、A股交易,全部O佣金。