摘要

今年二季度以来,美国通胀放缓,经济增长保持强劲,软着陆的可能性正在增加。历史上,软着陆并不多见,因为央行通常通过加息来遏制通胀,但加息往往导致信贷过度紧缩,进而引发经济衰退。但我们认为,这次情况可能有所不同,供给方面的改善有助于在不损害经济的前提下缓解通胀,为实现软着陆创造有利条件。

我们注意到,有四个关键的供给因素正在形成合力:一是供应链的复苏降低了可贸易品的价格压力。二是中国向美国出口了比较便宜的实体资源,降低了进口成本。三是移民流入增加了劳动力供给,缓解了用工短缺和工资上涨压力,四是劳动生产率的提升降低了单位劳动力成本,减轻了企业因生产成本上升而提高价格的压力。

这些因素中,移民的影响尤其值得关注。短期内,移民流入可能会导致失业率上升,但这种原因引发的失业危害性相对较小。移民也部分解释了近期非农数据的下修,这表明就业市场的疲软程度可能被夸大。中期来看,移民有利于提高经济增长的潜力。CBO计算显示,移民可能使2024-2028年美国实际GDP增速提高0.3个百分点。

软着陆需要怎样的货币政策?历史上的软着陆通常伴随美联储降息,因为适时调整政策有助于避免过度紧缩。美联储主席鲍威尔此前已经暗示了9月降息,但未来的降息路径仍不确定。一个视角是通过实际中性利率(r*)水平来判断降息的终点,但中性利率无法直接观测,且预测范围广泛,很难得出准确结论。另一个视角是从凯恩斯的流动性偏好角度看,当前股票和信用市场风险溢价较低,表明货币政策或不需要大幅宽松。因此,我们预计美联储将采取渐进式降息,甚至可能“走走停停”。但美联储也会根据经济数据灵活调整,必要时也可以提高降息步幅。

最后,软着陆也并非没有风险。供给改善的逆转、地缘冲突导致的能源价格上行、货币紧缩的滞后效应都可能威胁软着陆。由人工智能引发的就业流失和资产价格上涨也可能蕴藏风险。对于这些因素,我们都需要保持关注。

正文

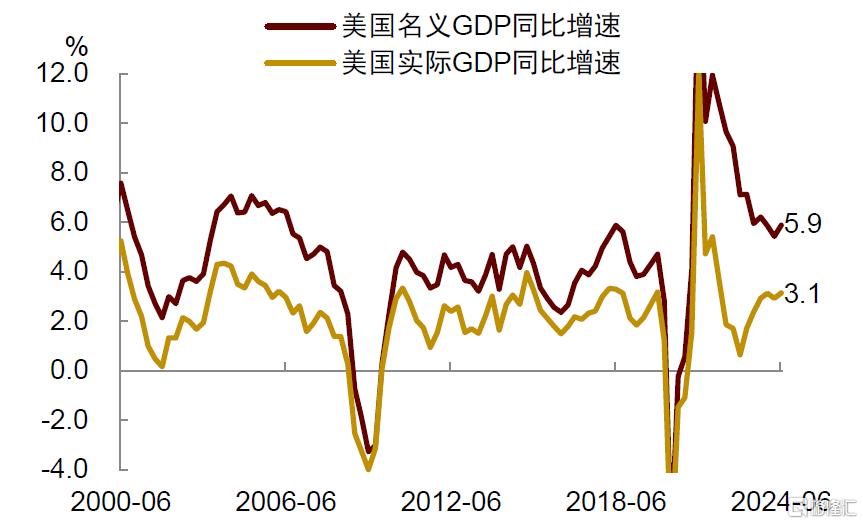

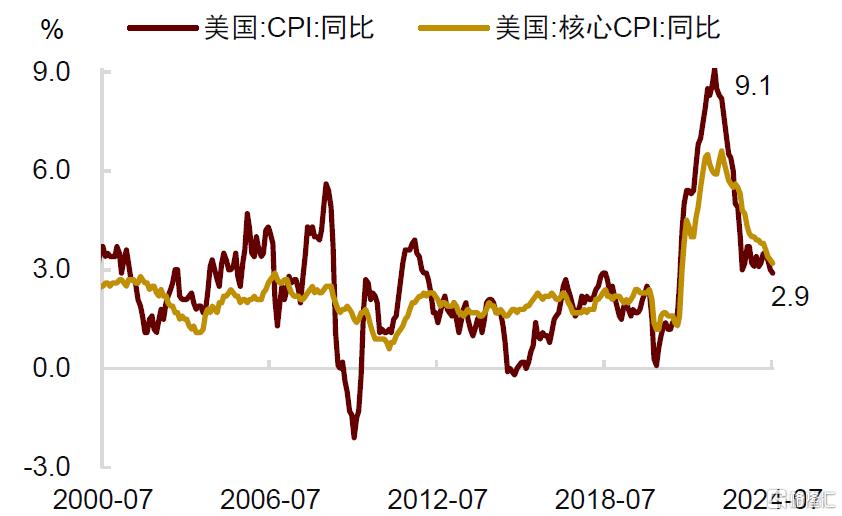

2022年8月,美联储主席鲍威尔在杰克逊霍尔会议上表示,高利率将会降低通胀,但也会带来痛苦(While high interest rates will bring down inflation, they will also bring some pain)。这一表态显示,当时的美联储为了遏制通胀已经做好了经济衰退的准备。然而,两年过去了,衰退并未到来。美国经济增长现在仍然强劲,2024年第二季度实际GDP同比增速仍高达3.1%(图表1)。与此同时,通胀进一步放缓,CPI同比增速从2022年最高的9.1%下降至目前的2.9%,剔除能源食品的核心CPI同比增速降至3%左右(图表2)。

美国经济最近的表现让人们对于软着陆有了更多期待。所谓软着陆,指的是经济在经历了一段货币政策紧缩后,仍然能够保持稳定增长,成功避免衰退。历史上,软着陆并不常见,这是因为央行为遏制通胀通常采取加息,但加息往往导致信贷过度紧缩,进而导致衰退。1960-2020年期间,美联储一共进行了11轮加息,其中只有3次实现了软着陆,其他8次都出现衰退。这一次是不是例外?美联储能否实现软着陆?这可能是目前资本市场最关心的话题之一。

图表1:美国实际GDP同比增速超过3%

资料来源:Haver,中金公司研究部

图表2:美国通胀率已回落至3%左右

资料来源:Wind,中金公司研究部供给改善有利软着陆

历史表明,实现软着陆仅依靠货币政策是不够的,必须要有外部力量“协助”。用美联储前主席耶伦的话说,有时候甚至需要“运气”。在这些外部因素中,供给因素尤其重要,因为只有供给扩张才能使通胀压力下降,同时让经济增长保持扩张(供给创造需求)。我们认为,目前有四个方面的供给因素正在对美国软着陆提供帮助:

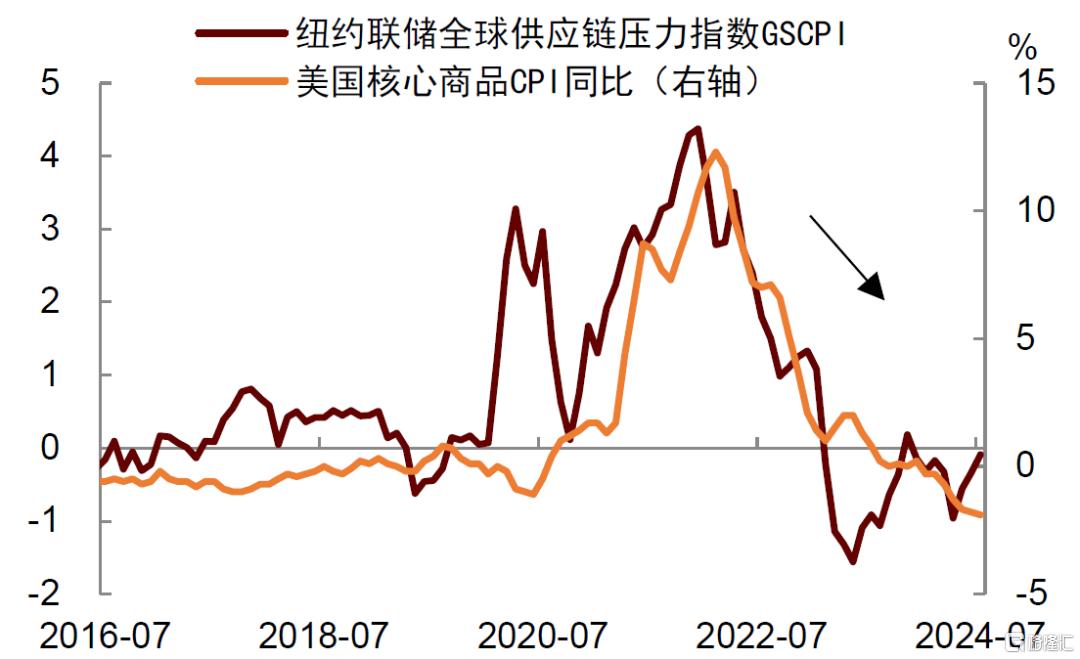

首先,供应链的改善降低了可贸易品的价格压力。在新冠疫情期间,全球供应链的中断对企业生产造成了巨大的冲击,消费者面临产品短缺的问题,进而推高了物价。随着疫情逐渐得到控制,全球供应链逐步恢复正常,对降低通胀起到了积极作用。我们从美国通胀数据中可以看到,过去两年里,剔除能源食品的商品价格指数(即核心商品价格)持续下降。这些价格的下降滞后于供应链压力的下降,说明其是供应链改善的结果(图表3)。

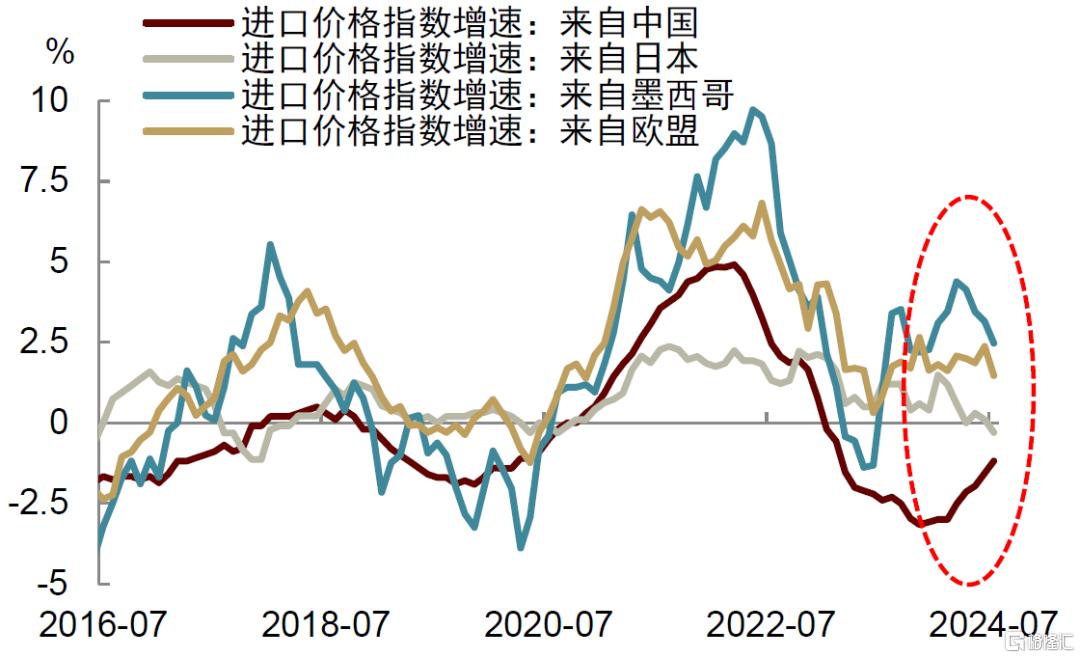

其次,中国向美国出口了比较便宜的实体资源。美国是全球第一大进口国,进口价格对其通胀有重要影响。在美国进口的商品中,目前从中国进口的价格指数同比下降,而从其它贸易伙伴进口的价格同比上涨(图表4)。这种对比凸显了中国产品在价格上的竞争优势(部分因为中国产业的规模效应),也说明低价的中国出口对于美国控制通胀带来了帮助。

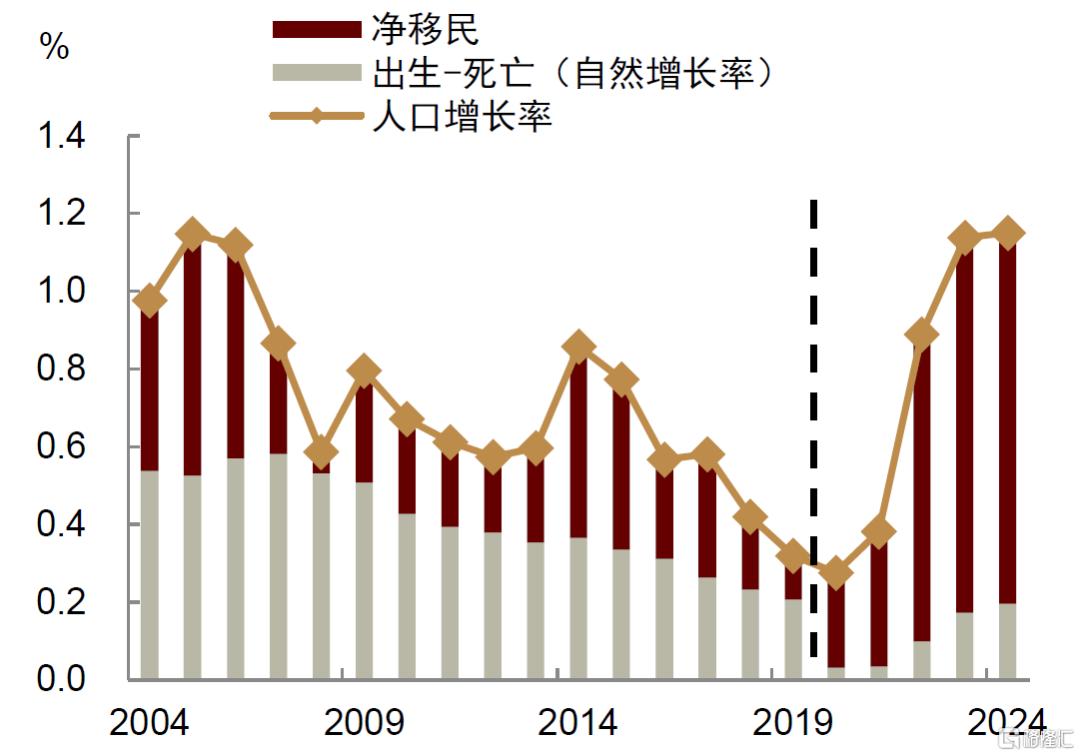

第三,移民流入缓解了劳动力供不应求。疫情初期,美国大量劳动力退出市场,导致企业面临招聘困难,工资上涨压力增大。随着疫情恢复,劳动者开始重返市场,与此同时,大量移民流入美国,进一步促进了劳动力供给复苏。根据美国国会预算办公室(CBO)测算,从2022到2024年,美国净增加的移民人数分别达到220万人、330万人、330万人,较疫情前每年平均90万人的水平显著增加(图表5)。移民流入缓解了企业的用工压力,有助于抑制工资过快上涨,从而缓解通胀压力。

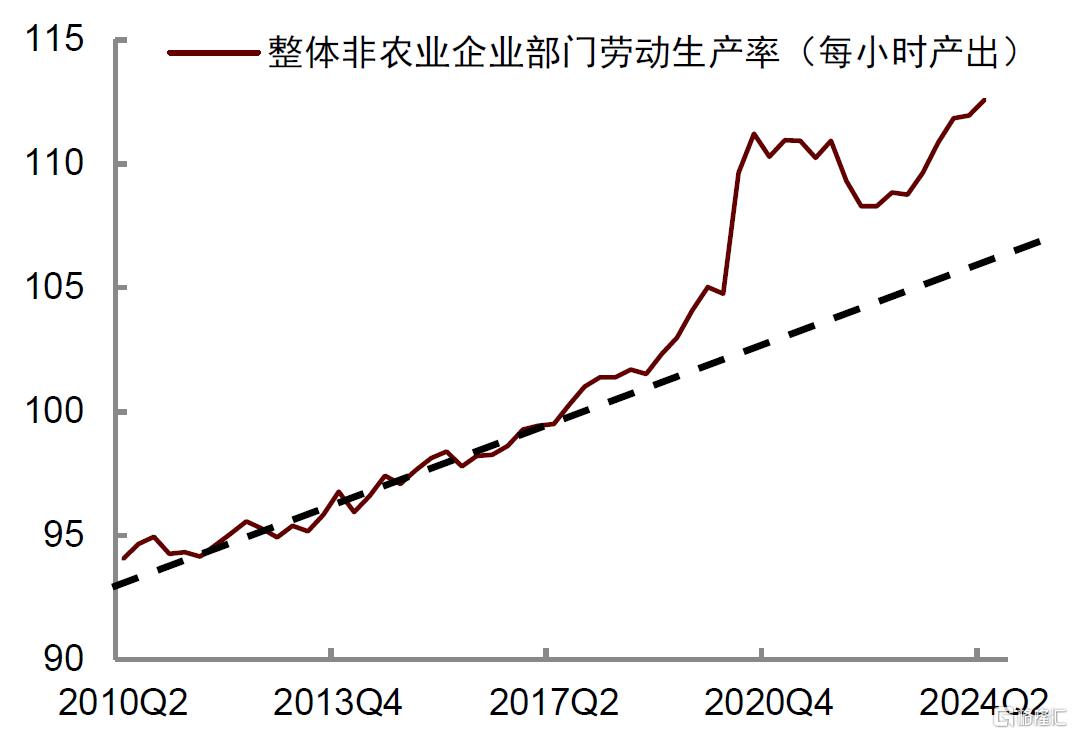

第四,生产率的提升降低单位劳动力成本。有迹象显示,疫情后美国劳动生产率保持了高于疫情前趋势的增长(图表6)。一种解释是,随着居家办公普及,企业在数字化和自动化方面的投入加大,使生产效率得到提高。另一种解释是,疫情后劳动力市场匹配得到优化,资源配置效应提高。还有一种观点认为人工智能的快速发展提高了生产率,但这种观点也存在争议。长期来看,生产率的提升支持经济增长,同时能降低单位劳动力成本,有利于软着陆。

图表3:供应链改善降低可贸易品价格压力

资料来源:Wind,中金公司研究部

图表4:中国向美国出口了便宜的实体资源

资料来源:Fred,中金公司研究部

图表5:移民流入缓解了劳动力供不应求

资料来源:CBO,中金公司研究部

图表6:劳动生产率的提升有利于软着陆

资料来源:Haver,中金公司研究部移民的影响或被低估

在上面提到的四个供给因素中,移民流入对经济的影响尤其值得关注。

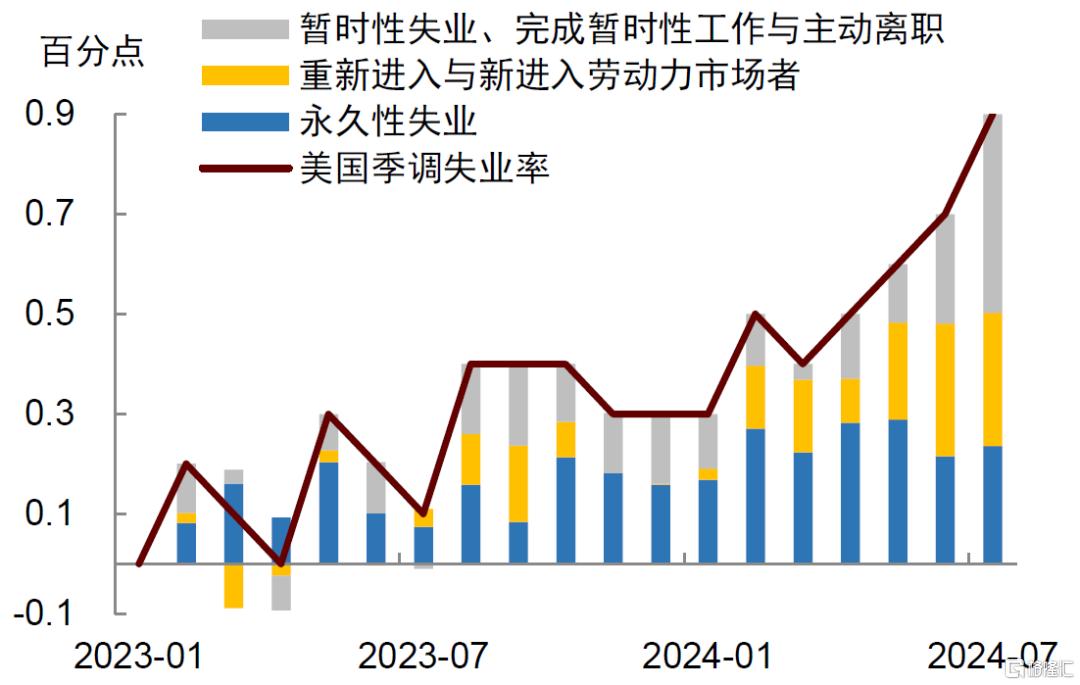

短期来看,移民流入可能推高失业率,但这种原因导致的失业危害性相对较小。过去一年里,美国失业率持续上升,从2023年4月低点的3.4%上升至2024年7月的4.3%,累计上升幅度接近一个百分点。这一变化引发了市场担忧,因为历史经验表明,当三个月的平均失业率从底部反弹超过0.5个百分点后,经济往往面临衰退风险(这一经验也被称为“萨姆法则”)。

我们对美国失业率上升的原因进行深入研究后发现,过去一年因企业裁员所导致的永久性失业人数并未大幅增加,真正推高失业率的是重新和新进入劳动力市场者,以及因临时性因素引发的失业(图表7)。这表明,劳动力供给增加是造成失业的一个重要原因。相比于企业裁员,这种原因导致的失业危害性相对较小,因为它不会引发劳动者收入大幅下降,导致消费者支出和经济活动萎缩。相反,移民流入还可能促进消费增长,支持房地产需求,从而带来对总需求的支撑。

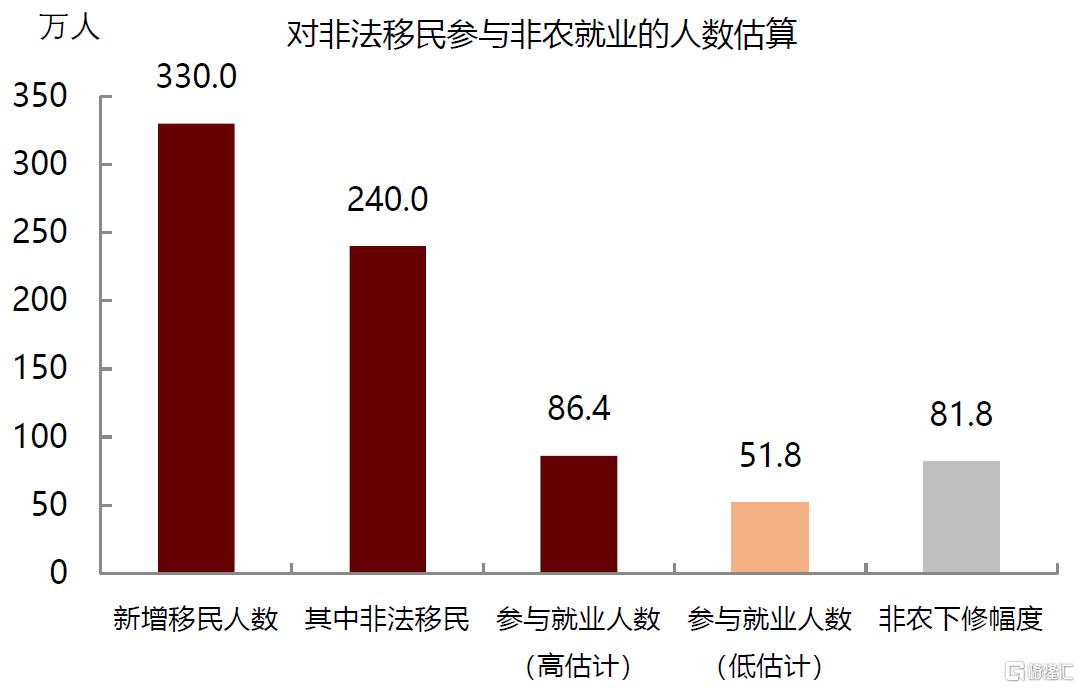

移民流入也可能导致非农就业人数被低估。两周前,美国劳工部公布了2024年第一季度《就业与工资季度调查》(QCEW)报告,并基于此对2023年3月至2024年3月的非农就业人数进行了修正。修正后的数据较最初报告的就业人数减少了81.8万人,为2009年以来最大幅度下修(图表8)。然而,QCEW调查可能低估了由非法移民带来的就业。这是因为QCEW调查中90%的数据来自于各州的失业保险数据库,失业保险由企业缴纳,通常情况下只针对合法雇员,不包含非法移民。这意味着,那些被雇佣的非法移民不会出现在QCEW调查中,从而可能导致调整后的就业人数反而低估了实际的就业。

我们可以做一个简单测算,根据CBO数据,2023年美国净新增移民数量约为330万人,其中非法移民人数约为240万人。假设这些人中80%为16-65岁的劳动年龄人口,再假设这些人有一半人参与就业(即就业率为50%),且在就业人群当中,10%从事农业部门劳动,剩余90%从事非农部门劳动,由此得出可能参与非农就业人数约为86.4万人。如果假设就业率只有30%,对应的非农就业人数约为51.8万人,这些与劳工部对非农下修的幅度数量级基本相当(图表9)。但要知道,正常情况下美国25-54岁人口的就业率高达80%,全部16岁以上人口的就业率为60%,因此我们对非法移民就业率的假设是较为宽松的。

当然,劳工部对非农数据的下修并非完全因为移民。正常情况下,劳工部每年都会对企业的“生成-消亡模型(birth-death model)”进行调整,这种调整会导致就业人数修正。然而,由于2022年以来流入的移民数量较多,不排除数据修正的幅度会比以往更大,从而导致就业疲软的程度被夸大。

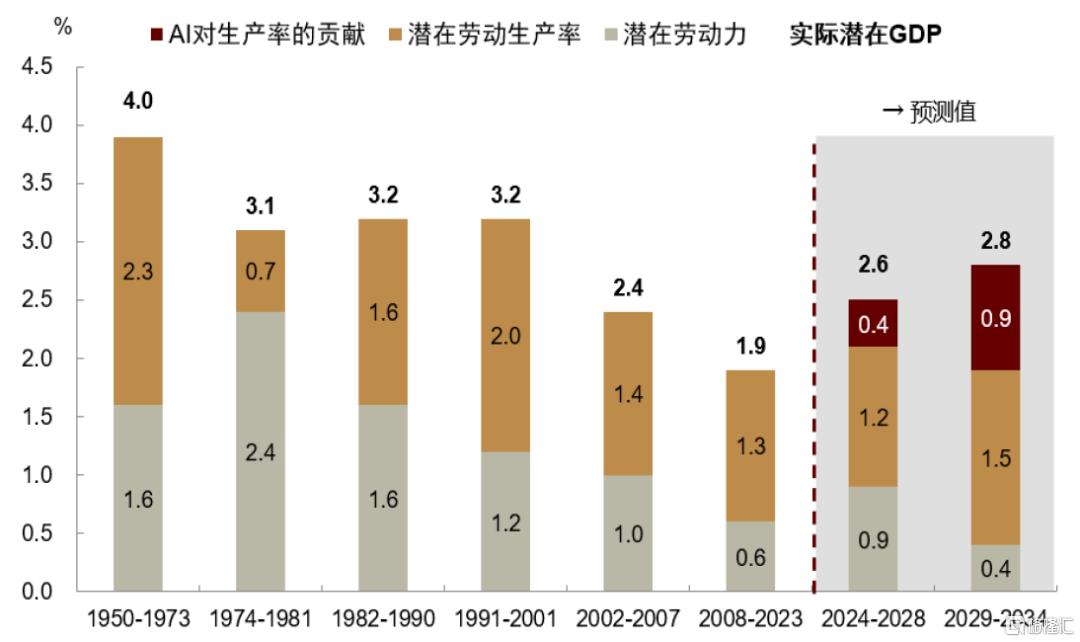

中长期来看,移民有利人口增长,有助于提高经济潜在增速。人口是未来的稀缺资源,全球主要经济体的人口增长率在过去十几年中都处于下降趋势。2010年之后,随着“婴儿潮”一代人退休,美国劳动力人口增长出现放缓趋势。移民的流入则有助于改变这一趋势,并有可能提振美国经济长期潜在增速。根据CBO的估计,移民可能推高2024-2028年美国实际GDP增长0.3个百分点。乐观情形下,如果再考虑人工智能对效率的提升,美国实际GDP潜在增长率或从2008-2023年的1.9%上升至2024-2028年的2.6%,并有望在2029-2034年进一步上升至2.8%(图表10)。

图表7:移民流入可能推高失业率…

注:数据为2023年1月以来各类因素对于失业率上升的贡献拆分,受季调因素影响,加总变动与整体变动略有出入资料来源:Haver,中金公司研究部

图表8:…同时影响对非农就业人数的统计

资料来源:BLS,Bloomberg,中金公司研究部

图表9:移民或能部分解释非农数据的下修

资料来源:CBO,BLS,中金公司研究部

图表10:移民有助于提高经济长期潜在增速

资料来源:CBO,中金公司研究部软着陆下的货币政策

历史上的软着陆通常伴随美联储降息,这是因为适时调整货币政策有助于避免过度紧缩。随着通胀回落,就业市场放缓,美联储也已开始为降息做准备。在2024年8月的杰克逊霍尔会议上,美联储主席鲍威尔明确表示,“政策调整的时机已到”(The time has come for policy to adjust),暗示9月将开始降息。但对市场而言,真正的问题在于未来的降息路径是怎样的?降息的幅度有多大?鲍威尔并未在发言中提供指引,这增加了美国货币政策的不确定性。

如何判断未来的货币政策?我们可以从两个视角来看。一是新古典经济学的视角,认为实际中性利率(r*)是货币政策的“参照系”。这一视角强调的是均衡利率概念,实际利率由投资和储蓄两股力量决定,当投资大于储蓄时,利率上升;反之,利率下降。长期来看,在市场充分调整后,投资与储蓄趋于平衡,此时对应的均衡利率为实际中性利率。政策制定者需要判断中性利率的水平,然后再评估当前的利率是比该水平更高(代表货币处于紧缩状态),还是更低(代表货币处于宽松状况),以及是否需要削减或者提高政策利率。

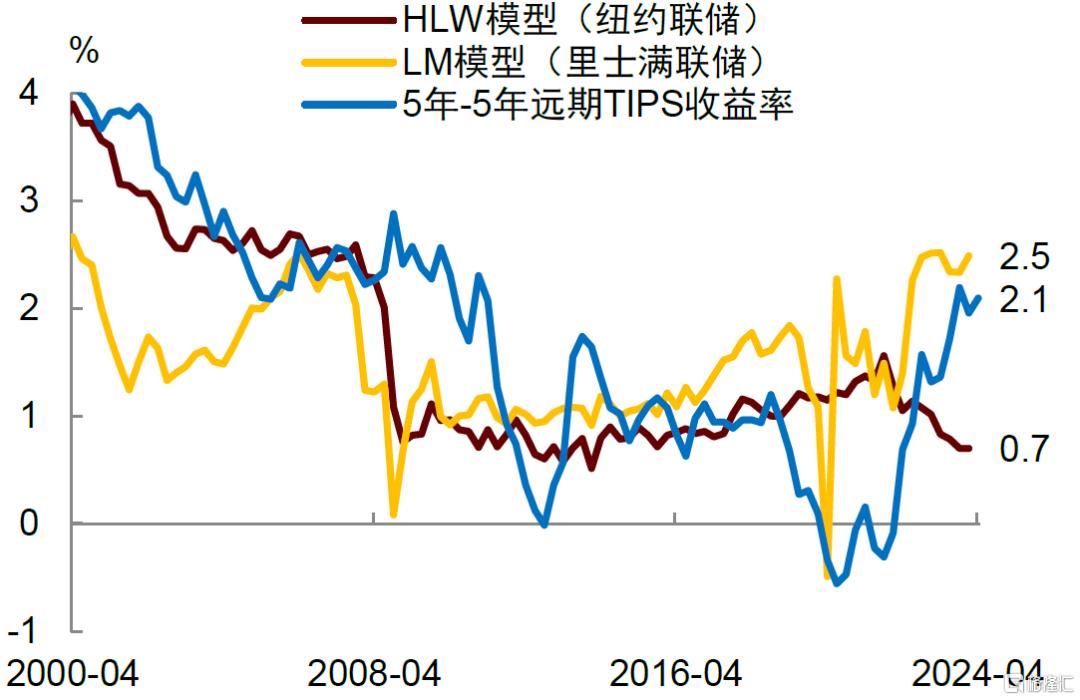

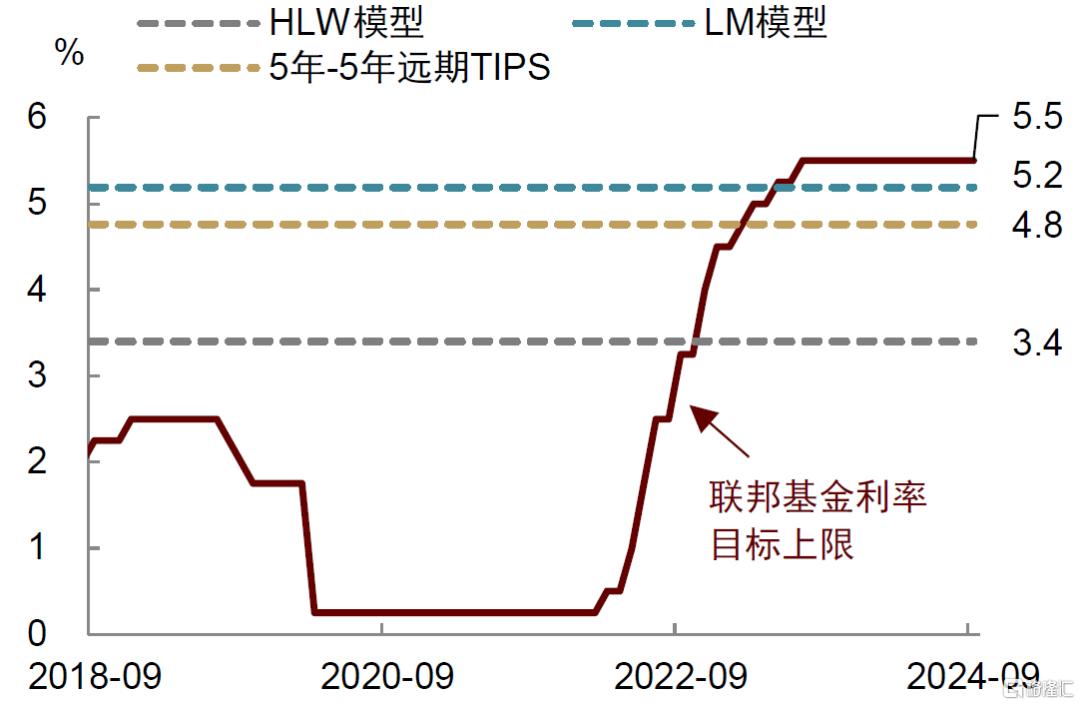

然而,真实的中性利率水平无法被观测到,政策制定者往往依据一些统计模型和市场价格的反馈来加以判断。美联储较常用的两个估算r*的模型分别是纽约联储的HLW模型和里士满联储的LM模型。市场价格方面,一个常用的指标是5年-5年远期TIPS收益率。目前这些模型或价格预测的实际中性利率差别很大,范围在0.7%~2.5%区间(图表11)。在此基础上,如果假设长期通胀预期在2.7%左右,那么对应的名义中性利率则在3.4%~5.2%区间(图表12)。

这对货币政策是什么含义?由于当前美联储政策利率上限为5.5%,这意味着美联储如果要将利率降至中性利率水平,保守情形下的降息幅度为30个基点,激进情形下的降息幅度为210个基点,差别非常大。换言之,由于中性利率的不可观测性,政策制定者现在依据它来判断未来的降息幅度,难度很大。

图表11:不同模型或市场价格反映的实际中性利率

资料来源:Haver,中金公司研究部

图表12:基于不同模型或价格预估的名义中性利率

资料来源:Haver,中金公司研究部

另一个视角是凯恩斯的流动性偏好理论。该理论强调的是人们资产配置的行为,当货币供给充足,利率水平足够低时,人们对于安全资产的需求下降,对于风险资产的需求上升。后者包括股票、房地产、实物的投资、甚至像比特币这样的另类投资。也就是说,判断货币政策是否够紧的一个依据是它有没有激发人们的投机行为,有无压低风险资产相对于安全资产的溢价。

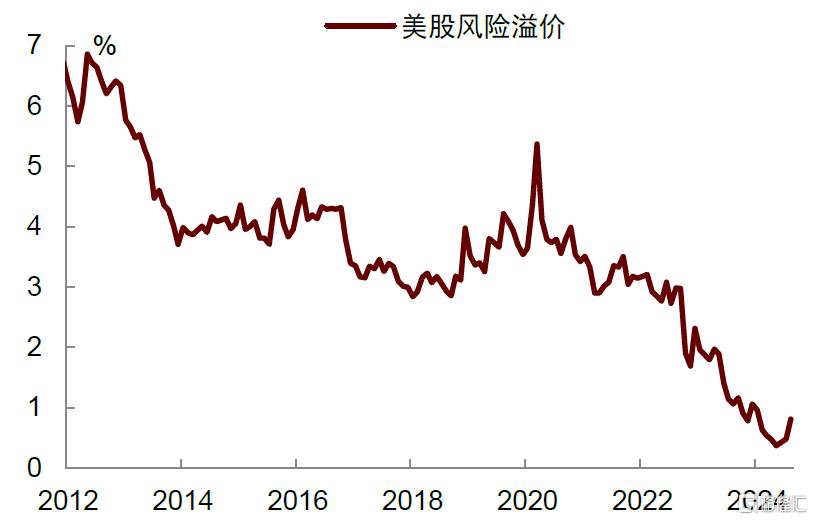

从这个角度看,美国股票的风险溢价现在仍然很低(图表13),美国企业债的信用利差(即企业信用溢价)也处于较低水平(图表14),这说明人们在配置资产时并未感受到货币政策非常紧。此外,随着人工智能快速发展,美国“科技七巨头”的资本开支创下新高。企业在这么高的利率下仍在加大资本投入,说明传统的货币政策传导机制可能要比想象中更弱。

综合上面两种视角,我们倾向于美联储在降息时会采取渐近的方式。降息过快、幅度过大可能导致货币政策过于宽松,容易引发通胀再次回升风险。我们的基准情形是,美联储将在9月降息25个基点,12月再降息25个基点。如果经济数据表现更弱,美联储可以在某一次降息时采取更大幅度,如一次性降息50个基点。但如果经济数据保持强劲,美联储也可以“走走停停”,在降息1-2次后停止降息,先观察后再决定下一步的行动。

图表13:美国股市的风险溢价仍然较低

资料来源:Haver,中金公司研究部

图表14:美国企业债的信用利差仍然较低

资料来源:Wind,中金公司研究部软着陆面临的风险

美国经济并非没有风险,未来的风险大致可以分为供给侧、需求侧和结构性三类。从供给侧来看,如若前面所讲的供给改善假设发生逆转,那么软着陆将面临挑战。事实上,历史上许多美国经济衰退都伴随负向供给冲击,最为典型的就是上世纪70年代的“大滞胀”。目前,也有一些供给因素存在高度不确定性,例如,能源与大宗商品价格在地缘冲突加剧之下可能存在上行风险,全球供应链效率在逆全球化时代下降,民众对非法移民的反对和大选临近促使拜登政府限制移民,政府对经济的过度干预导致私人部门供给收缩。这些因素大部分都无法通过货币政策调整来解决,因此可能对软着陆构成威胁。

从需求侧来看,货币紧缩具有滞后效应(long and variable lag),可能让消费和投资承压。今年第二季度以来,美国新屋开工与销售放缓,消费者信用卡违约率上升,劳动者对未来就业的预期减弱。与此同时,制造业PMI持续走弱,中小企业信心不足。这些现象表明,一些利率敏感型部门已经受到了高利率的不利影响。不过,与供给侧冲击相比,需求放缓似乎更加容易应对,因为美联储目前有较为充足的政策空间,可以应对需求下行风险。美联储现在的政策利率超过5%,理论上有超过500个基点的降息空间。有了2008年和2020年的经验,美联储也可以随时扩大资产负债表,以应对任何金融流动性风险。

从结构性风险来看,需要关注人工智能发展及资产价格对经济短周期波动的影响。科技进步往往具有“创造性毁灭”功能,即在创造新价值的过程中对传统行业带来冲击。自人工智能快速发展以来,一些认知类白领工作岗位已经面临被替代的风险,这包括初级翻译、行政文员、程序员、广告模特等岗位。这种结构性变化会导致一些行业就业流失、劳动者工资下降、对消费者信心产生负面影响。

另一方面,科技进步往往伴随资产价格泡沫,一旦泡沫破灭,可能引发居民财富效应缩水,企业投资热情减弱,消费者支出和企业投资下滑。2000年科技互联网泡沫破灭后,美国股市大幅下跌,经济随后陷入衰退。尽管那次衰退程度较轻,但也导致失业率从2000年的3.9%上升至2003年的6.3%,美联储为应对衰退将政策利率从6.5%下调至1%。

总之,随着美国通胀放缓,经济增长保持强劲,软着陆的可能性正在上升。但供给侧、需求侧和结构性风险仍然存在,这些因素可能破坏软着陆预期,对此我们需要保持关注。

注:本文来自中金公司2024年9月3日已经发布的《通向软着陆的经济与政策》,报告分析师:肖捷文 S0080523060021,张文朗 S0080520080009