北京时间9月19日凌晨2:00,FOMC将发布9月例会决议。降息已是一致预期,但降息幅度和整体节奏仍有悬念。如同加息周期一样,美联储降息也已“落后于曲线”。那么,降息的节奏是否也会“前置”?美债利率能否进一步下行?

(一)降息,箭在弦上:9月降息,25bp还是50bp?

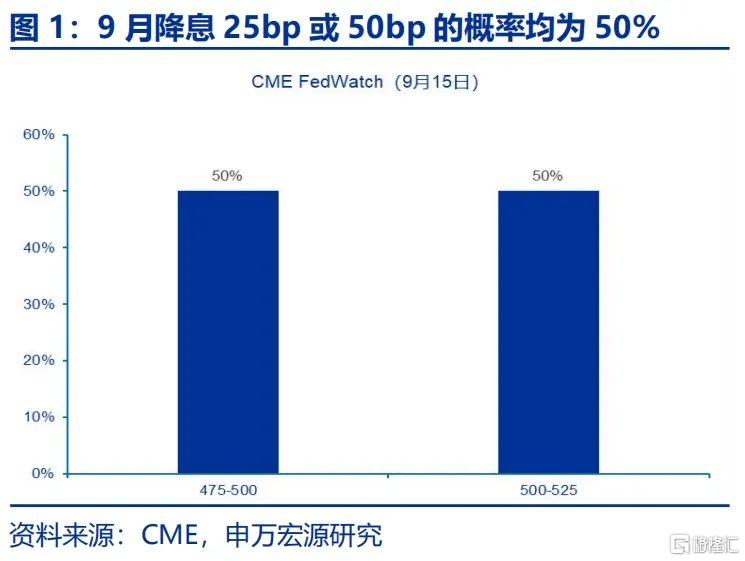

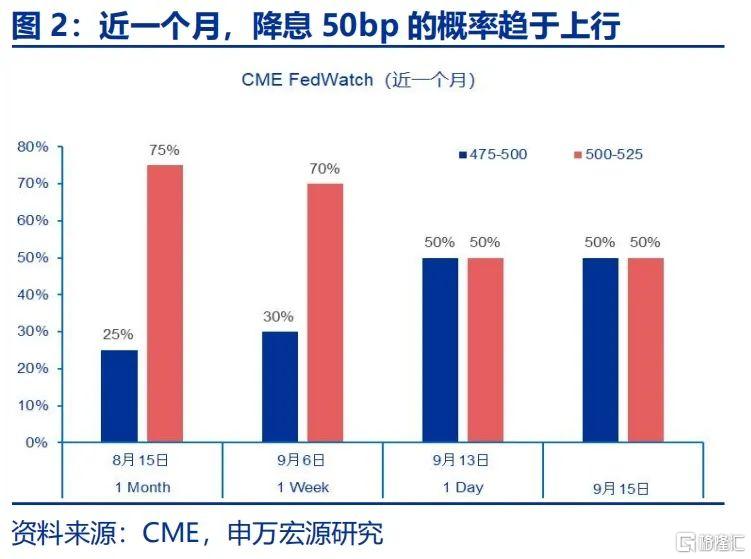

9月例会,美联储或将首次降息,但市场关于降息的幅度(25bp或50bp)尚未形成共识,且分歧较大。截止到9月15日,CME FedWatch隐含的降息25bp或50bp的概率均为50%。换言之,市场已定价9月降息37.5bp。动态而言,近一个月以来,市场定价50bp的概率从25%升至50%。

我们倾向于认为,9月例会美联储或降息25bp。9月,美联储有充分的理由降息,但大幅降息的理由并不充分,尤其是考虑到11月大选的情况下。首先,市场已经定价年内降息100bp+,货币宽松的效果已经显现。近期期货市场定价50bp的概率上行具有一定的交易属性,而非受数据驱动——本月非农、通胀数据均抬升了降息25bp的概率;其次,如果想要抑制降息不达预期后的利率反弹风险,联储可通过修正SEP中的利率指引、或通过新闻发布会等方式释放“鸽派”信号;此外,首次降息50bp将增加后续降息节奏的非连续性。历史上,预防式降息的节奏多是以25bp为单位的“小步快跑”,如比2019年,这将有助于美联储在中性利率框架下去评估货币政策的紧缩程度。

年初,在关于今年美联储降息展望时,我们便提出,考虑到11月美国大选,11月例会首次降息的可能性偏低,故9月或之前降息是基准假设,这为后续降息增加了弹性。在今年上半年市场交易“no landing + no cut”时,10年美债利率一度升至4.7%高位,我们认为“市场越交易不降息,美联储越可能降息”。这是因为,美债利率上行和金融条件的收紧,都有助于通胀“降温”。更为关键的是,在劳动力市场供给改善+需求走弱的背景下,我们预计失业率将上行至4%+。

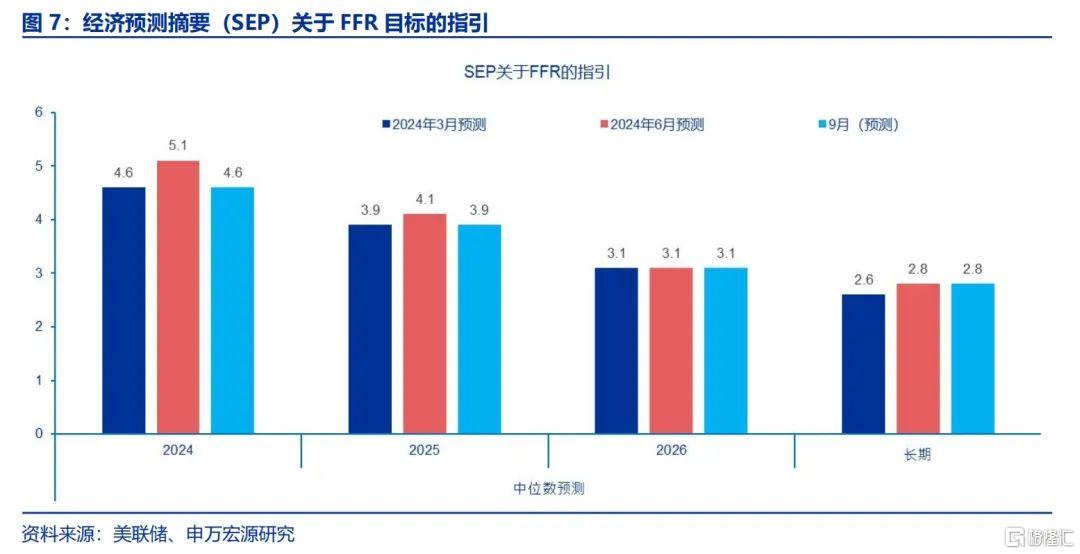

9月例会,联储将更新经济预测摘要(SEP),其中关于经济基本面的预测及联邦基金利率的指引是本次例会中较为关键的信息。在6月的SEP中,美联储仅指引年内降息1次(25bp),明年降息4次,相比3月明显下修降息次数(3月例会指引今年降息3次,明年降息3次,合计6次)。这主要是因为2季度经济增速和通胀均有所反弹。但6月以来,经济增长和就业的数据持续不达预期。美联储内部关于经济的下行风险甚于通胀的上行风险或已取得共识。我们认为,9月SEP中,美联储或将维持GDP增速和PCE通胀预测不变,但小幅上修失业率预期(如将2024年的失业率从4%提高至4.2%),但“软着陆”仍将是SEP的基准场景。亚特兰大联储GDPNow的最新预测认为,3季度实际GDP增速仍将高达2.5%,虽然低于2季度的3%,但仍高于上半年均值(2.3%)。

在上修失业率的基础上,联储或将下修FFR目标。我们预计,今年底FFR目标为4.6%,隐含年内还有2次降息;2025年底的FFR目标为3.9,隐含明年仍有3次降息。整体而言,9月SEP中的利率指引与3月较为类似。在新闻发布会环节,如果被问及是降息50bp的可能性,鲍威尔或强调“数据依赖”(data-dependent)。

(二)降息,节奏前置?不宜忽视降息后的二次通胀风险

鲍威尔在今年8月的Jackson Hole会议上的发言表明,美联储货币政策的主要矛盾已经从“物价稳定”转向“最大就业”。“总体而言,经济继续以稳健的步伐增长。但通胀和劳动力市场的数据显示,形势正在发生变化,即通胀的上行风险已经减弱,就业的下行风险在增加。”鲍威尔明确,“不寻求或欢迎劳动力市场状况进一步降温”。9月6日,美联储理事会成员沃勒(Waller)进一步明确了货币政策立场的转向,认为“风险平衡现在更倾向于最大就业的下行风险”。“如果数据表明需要更大幅度的降息,我也会支持。在2022年通货膨胀加速时,我强烈主张加息前置(front-loaded),如果合适的话,我将支持降息前置。”

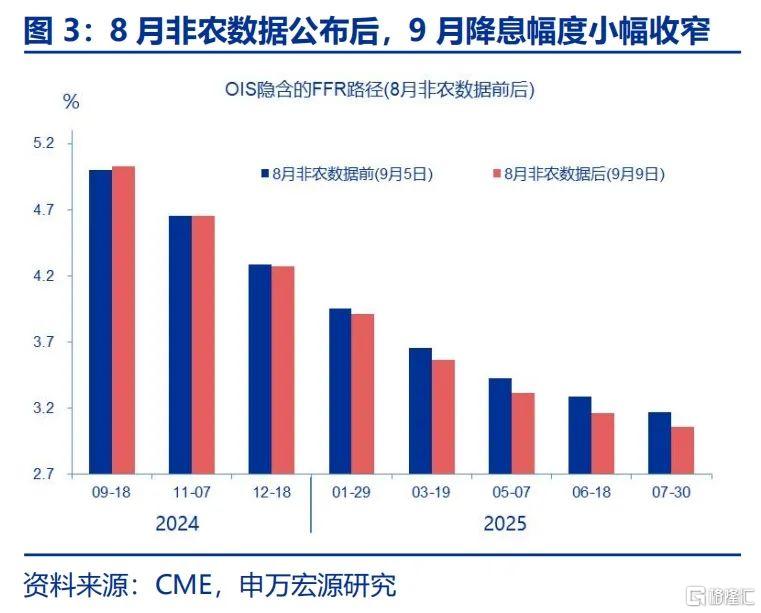

交易中,方向的确定性常被用来突破阻力或支撑。随着9月降息几乎成为确定性事件后,降息交易就成为阻力最小的方向,如同去年底、今年初交易今年3月首次降息、全年6-7次降息一样。9月降息50bp的概率一度接近50%。8月非农和CPI数据证伪了降息50bp的预期,但联邦期货市场仍计价年内降息100bp+,截止到明年底计价200bp+。我们认为,如果不考虑外生风险,本轮降息周期的基准是75bp+75bp、降息的节奏先快后慢。第一个75bp是今年(建议理解为上限),第二个75bp是2025年以后。因为,一方面,我们认为,“软着陆”仍是美国经济的基准假设;另一方面,降息之后的通胀“二次反弹”风险值得关注,等大选“尘埃落定”后,增长和通胀的风险或再次趋于平衡,进而使得明年降息不达预期。

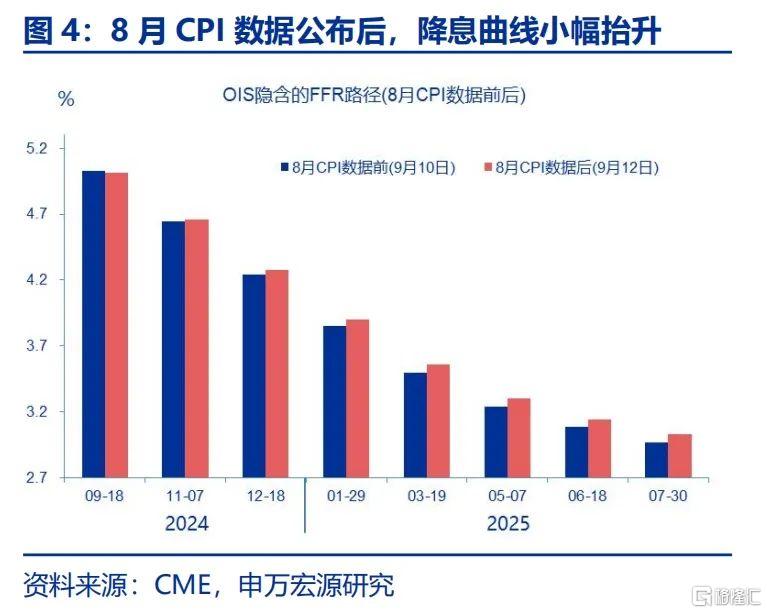

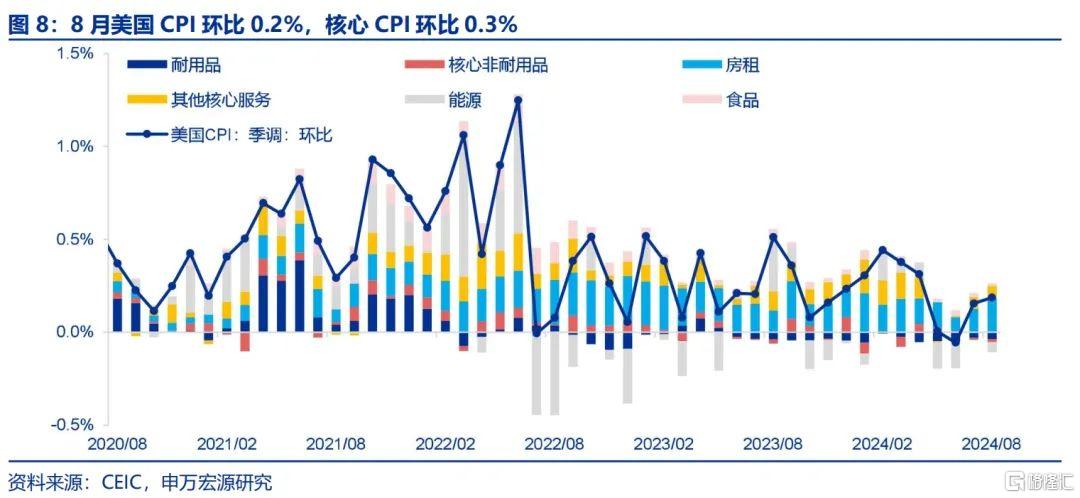

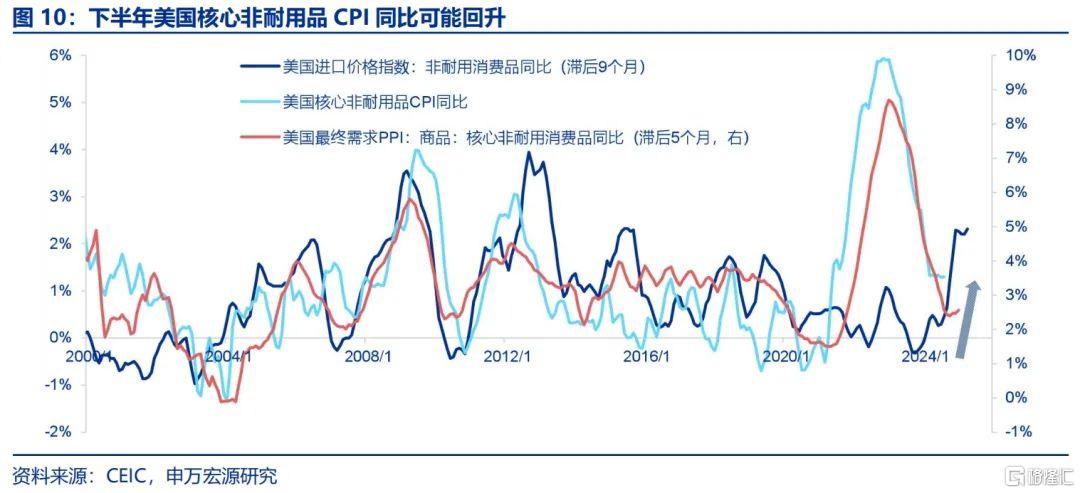

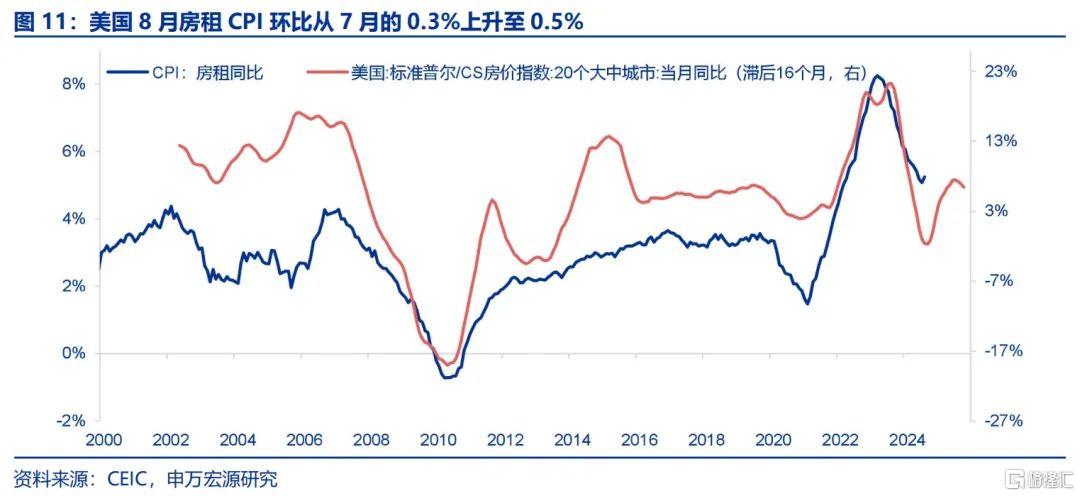

8月美国CPI通胀就是一个“风险提示”。在能源价格负增和核心商品维持“通缩”的贡献下,美国8月CPI同比下行至2.6%,为本轮去通胀阶段的新低。但核心却CPI超预期强劲,房租、车辆通胀边际升温。在车辆与核心非耐用品的推动下,年内美国核心商品CPI通胀或延续反弹。8月车辆CPI环比-0.2%,较7月(-0.7%)跌幅有所收窄。车辆通胀的领先指标为Manheim二手车价格指数,后者指向美国车辆通胀在未来几月内可能迎来反弹。美联储降息后,车辆需求的上行或助推通胀。核心非耐用品通胀主要由上游成本定价。从今年年初以来,美国非耐用品进口价格的上升,可能会传导为下半年美国核心非耐用品CPI通胀的回升。

此外,四季度美国房租CPI延续(弱)反弹的可能性较高。美国8月房租CPI环比升温至0.5%,根据美国房价对于美国房租CPI的领先作用来看,美国下半年房租CPI出现反弹的可能性是增强的,考虑到房租分项的高权重,这对于美国核心CPI的影响可能较大。

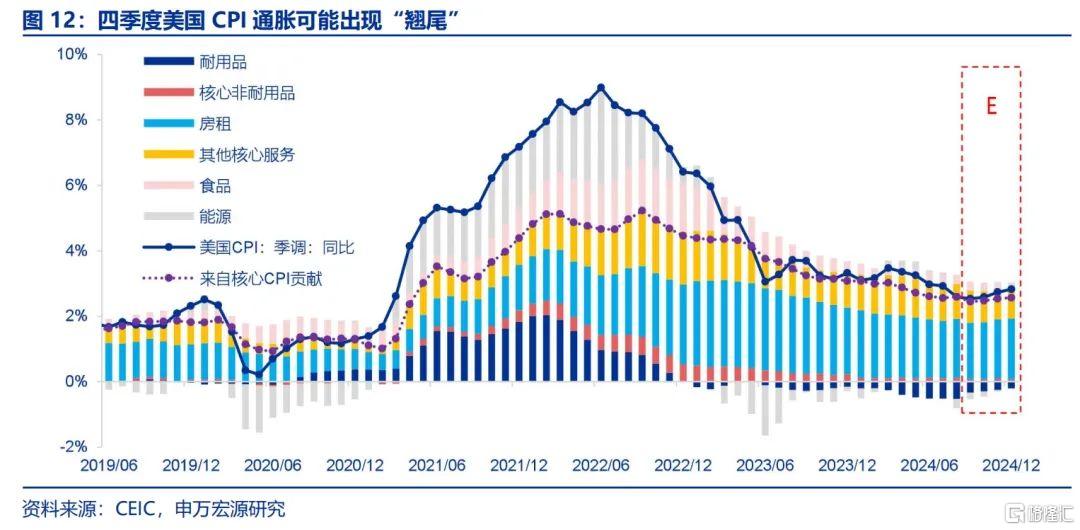

综合而言,我们认为四季度美国通胀存在一定的反弹潜力,主要来自于三方面:房租、耐用品通胀、核心非耐用品通胀。根据上文分析,房租通胀主要反映前期房价传导,耐用品通胀主要反映二手车价格传导,核心非耐用品通胀主要体现前期进口价格抬升。若美国通胀再度阶段性展现出韧性,这对于美联储来说,可能意味着单次降息50bp的概率不高。如果由于事件性冲击使得联储降息节奏“前置”,而事后仅仅是一次“衰退恐慌”,明年再通胀压力也将趋于上行。

(三)经济、大选、货币政策立场与美债利率的形态

如同去年底、今年初一样,美债已经提前并过度计价美联储降息,美债利率是否会出现类似于今年二季度的“反转”?截止到9月14日,2年和10年美债利率已经下行至3.60%和3.66%。联邦基金利率期货市场隐含的信息是,市场已计价年内降息100bp+,至明年底降息200bp+,FFR目标下行至300-325bp。这或许已经是“软着陆”背景下美联储降息的“极限”。换言之,除非经济“硬着陆”,美债利率进一步下行的空间已经较为有限。

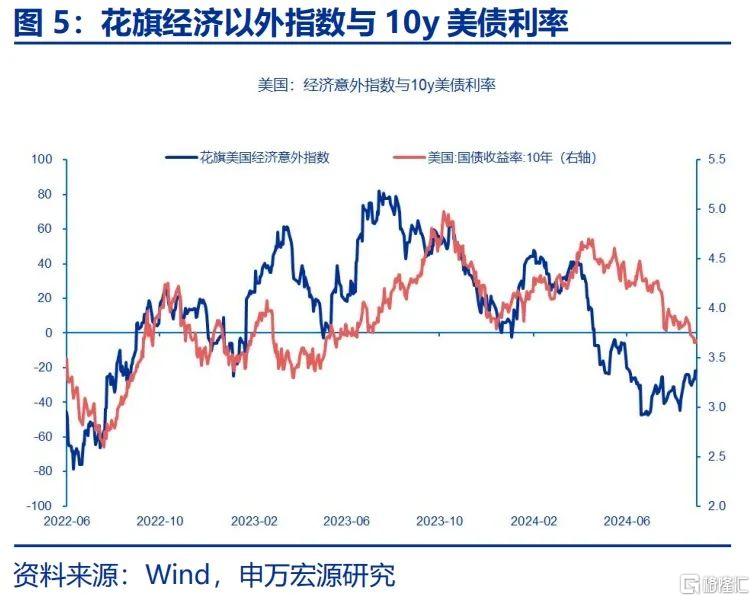

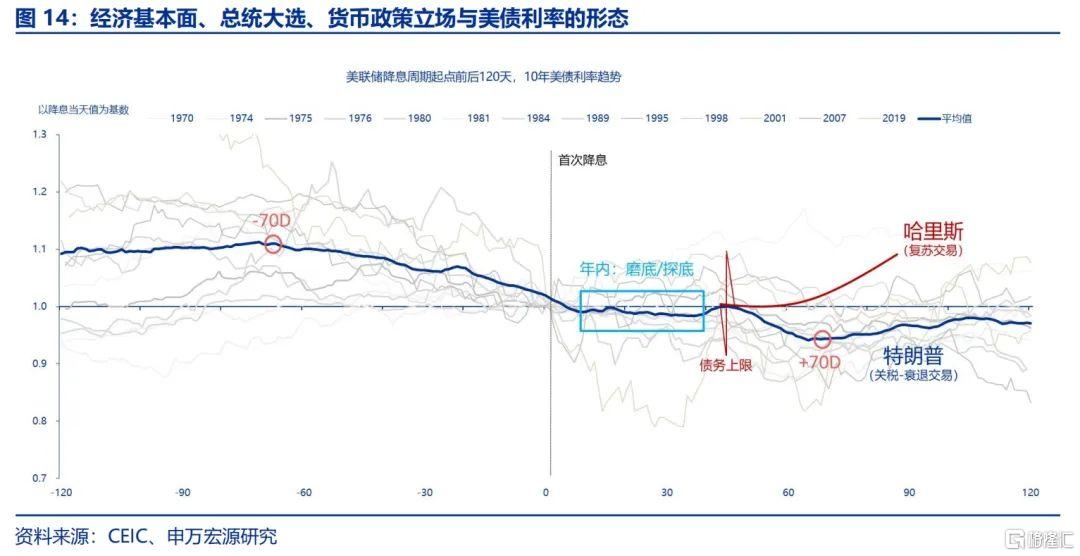

从交易角度而言,关键是要区分“反弹”和“反转”。一方面,花旗经济意外指数已经触底反弹,我们提示近期美债利率的反弹风险。另一方面,有限的“软着陆背景下的降息”经验显示,基于“距离最短”的思维,美债利率的“反转”与美联储降息的节奏高度相关,软着陆背景下:(1)如果美联储降息的节奏是“匀速”的,反转的时点大致位于降息周期的“中场”,如2019年;(2)如果美联储降息的节奏是“先快后慢”,反转的时点或位于快速降息阶段的尾声,即降息的“上半场”,如1998年;(3)如果美联储降息节奏是“先慢后快”,反转的时间同样位于快速降息的尾声,但处于整个降息周期的“下半场”,如1995年。

归根到底,美债利率的形态最终取决于经济基本面状况和联储对基本面走向的判断。如果考虑到美国大选,我们倾向于认为:(1)如果哈里斯当选,由于关税政策的不确定性较低,其“福利主义”的财政支出政策有助于稳消费,交易的主线或转向复苏交易,美联储降息斜率趋于平坦化,美债利率趋于上行。值得强调的是,如果民主党面对的是一个分立的国会,哈里斯政府换届后即面临新的“债务悬崖”问题,避险情绪有可能推动美债利率进一步下行。(2)如果特朗普当选,关税政策不确定性是加剧衰退恐慌或衰退交易的一个重要因素,美联储或采用降息前置的方式以对冲这种政策不确定性(如2019年),美债利率也将进一步下行。如果时候发现仅是一次衰退恐慌(如1998年案例),后续市场或转向“复苏交易”或“再通胀交易”。

风险提示:

地缘政治冲突升级;美联储再次转“鹰”;金融条件加速收缩。

注:本文内容节选自申万宏源宏观研究报告2024.09.18发布的《9月FOMC例会前瞻:降息,节奏前置?》。分析师:陈达飞 首席宏观分析师 ,赵伟 申万宏源证券首席经济学家